住宅ローンの返済方法(繰上返済)

1. 一部繰上返済

毎月のご返済とは別に、ローンの一部をご返済いただくお手続きのことを「一部繰上返済」といいます。

一部繰上返済には、返済期間を短くする「期間短縮型」と、毎月の返済額を軽くする「返済額軽減型」があります。

一部繰上返済の方法は、お客さまのニーズに合わせてお選びいただけます。

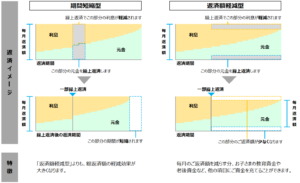

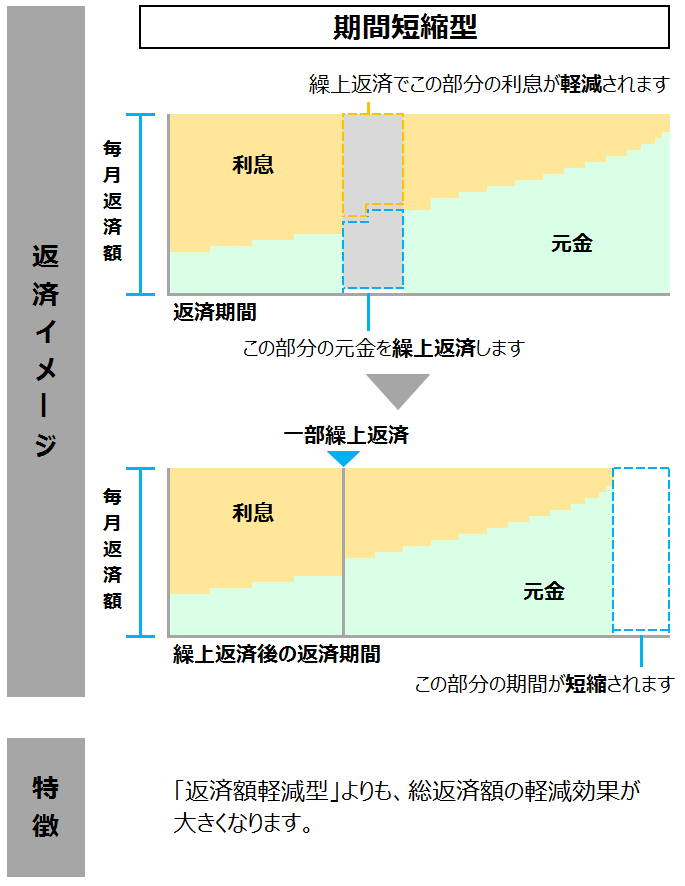

(1)期間短縮型

期間短縮型とは「毎月のご返済額を変えずに、ご返済期間を短くする」方法です。

毎月の家計の収支に余裕のある方、できるだけ早くお借入残高を減らしたい方におすすめです。

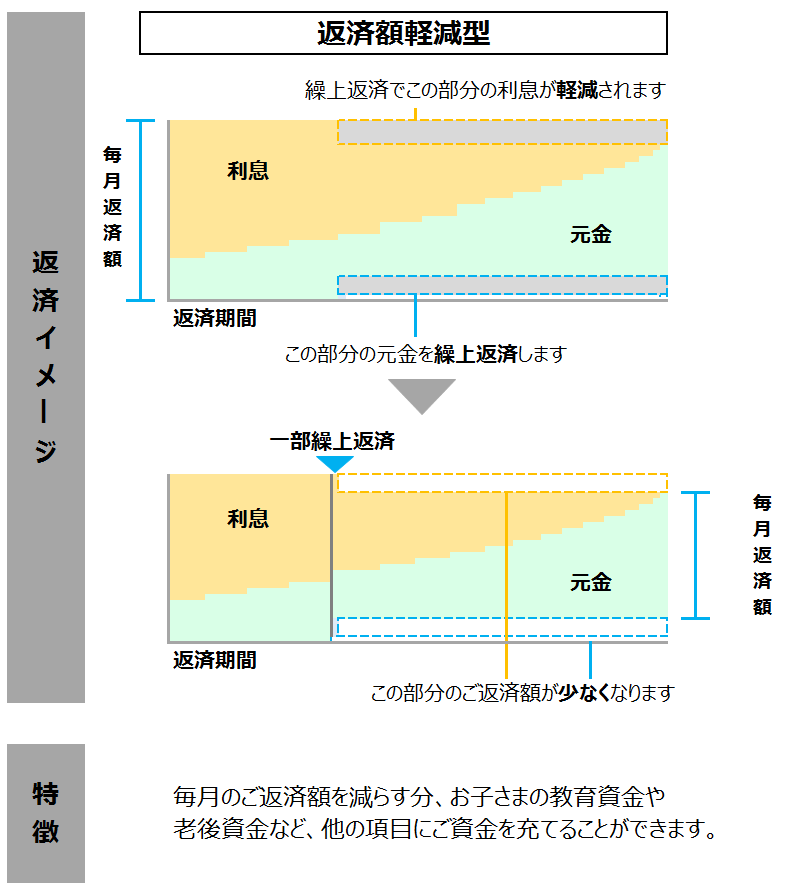

(2)返済額軽減型

返済額軽減型とは「ご返済期間は変えずに、毎月のご返済額を軽減する」方法です。

毎月の出費を減らしたい、将来に備えて余裕を持ちたいなど、毎回の返済負担を軽くされたい方におすすめです。

2. 全額繰上返済

住宅ローンのご返済中に、残高の全部を返済することを全額繰上返済といいます。

全額返済をご希望される際は、住宅ローンをお借り入れされた店舗にお問い合わせください。

3.お手続きの流れ

繰上返済は店頭でのお手続きとなります。

| STEP1 |

|---|

| お借り入れされているご本人さまが、住宅ローンをお借り入れされた店舗へご来店ください。 ご来店の際は、ご返済用預金口座のお届出印、本人確認資料等をご持参ください。 |

| STEP2 |

|---|

| お客さまのご意向をご確認のうえ、繰上返済後の返済額や借入期間算出のシミュレーションを実施いたします。 シミュレーション結果をご確認いただいたうえで、繰上返済申出書をご記入・ご提出ください。 |

| STEP3 |

|---|

| ご指定日に口座から引き落としを行い、お手続き完了となります。 |

4.住宅ローン繰上返済手数料

住宅ローンの種類、および金利の種類・お取引いただいている期間によって手数料が異なります。

詳細は、住宅ローンをお借り入れされた店舗にお問い合わせください。

5.繰上返済に際してのご留意事項

繰上返済には、住宅ローンの返済総額の削減や毎月の返済負担の軽減といった効果がありますが、ご検討いただく際は、以下の事項にご留意ください。

留意事項1:住宅借入金等特別控除(住宅ローン控除)の適用期間

住宅ローン控除が適用される期間中であっても、以下の場合等はその控除(メリット)を受けられなくなります。

・ 全額繰上返済で住宅ローンを完済した場合

・ 一部繰上返済により、当初住宅ローンをお借り入れをされた時から、お借り入れ期間が10年未満(返済期間 120回未満)になった場合

留意事項2:繰上返済額の分、団体信用生命保険の保障額が消滅する

「団体信用生命保険」に加入している場合、死亡保障や給付金特約等の保障もなくなります。

団体信用生命保険は「住宅ローン残高と同額の生命保険」として考えることもできるため、繰上返済=保険金額の減少と置き換えることができます。

留意事項3:ライフプランを考慮した繰上返済額であるか

繰上返済で大きな金額をご返済される場合、お手元のご資金がそれだけ減ることになります。

お子さまの教育費やお車の買い替えなど大きな出費がある時期、万が一の事故や病気に備えて生活資金の確保、老後のご資金への影響など、お客さまのライフプランを十分考慮されたうえで、ご検討ください。

また、余裕資金を繰上返済に充てられるのも一案ですが、当行ではお客さまの将来に備えて、余裕資金を活用した資産運用についてもご提案させていただいております。ご検討される際は、お気軽にご相談ください。

お近くの店舗を探す

-

住宅ローンをお借り入れされた店舗へお問い合わせください